人口老化是政府高度關注的問題, 2018至2019年度的《財政預算案》中,政府建議向市民提供稅務優惠,以刺激延期年金市場發展以及強積金自願性供款,希望勞動人口儘早儲蓄作退休之用,以應對日益長壽風險。

年收入60萬元 無扣稅三寶

每年交稅逾6萬

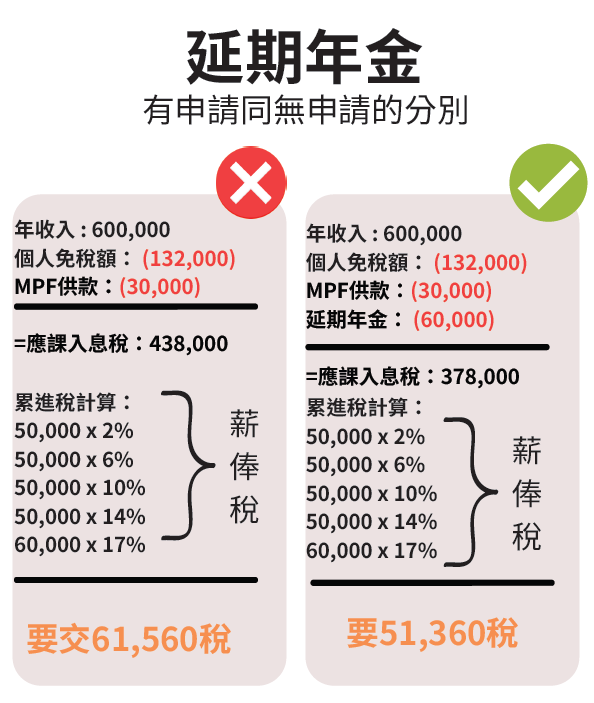

陳先生今年40歲,單身的他每年總收入為600,000元。雖然與父母同住,但父母的免稅額已為家姐所取,因此除了個人免稅額132,000元以及MPF供款免稅額為30,000元外,陳先生並無其他可以免稅/扣稅工具,以去年為例,他需繳交約61,560元的稅款。踏入不惑之年,他開始為退休生活計劃,同時都搜尋市場上可以用來扣稅的相關產品,令自己現金流可以寬鬆一些。

根據已修訂之《稅務條例》,每位納稅人於每個課稅年度就為合資格年金保單而繳付的保費及強積金可扣稅額為港幣60,000元。納稅人不僅可以為自己購買的延期年金繳交保費扣稅,還可就其配偶購買的延期年金(配偶 / 配偶及其本人為年金領取人)繳交保費扣稅,但一個納稅人最多可申請的扣稅額上限為60,000元。但如夫妻雙方都有應課薪俸稅入息,即夫妻雙方都有工作領工資,則兩個人加起來扣稅額為120,000元。

自上述條例推出以來,坊間已出現所謂「扣稅三寶」- 即合資格延期年金 (QDAP)、強積金自願性供款 (TVC)以及自願醫保 (VHIS)。此三項計劃的供款均可用作扣稅,但亦須符合相關條款。

注意可扣稅年金門檻

以陳先生為例,會建議他可以先考慮年金計劃,但要注意的是,並非任何年金計劃都可作扣稅,必需是符合保監局發出指引的合資格延期年金計劃有關保費才能扣稅,這些計劃條件包括最低保費總額為HK$18萬、供款期最少5年,以及年金領取期最短為10年等。透過年金計劃,以最高稅率17%來算,他每年最多可少交稅款10,200元。(見圖一)

至於強積金自願性供款方面,扣稅上限同樣為60,000元,要留意的是,如果同時在同一繳稅年度同時作出可扣稅自願性供款及購買合資格延期年金,扣稅額會先扣除自願性供款部分,其餘才會扣減年金保費。所以如果有強積金自願性供款的人,可以先自己計算自願性供款多少後再決定買多少額的年金。

另外,政府為了舒緩現時公共醫療緊張的狀況,鼓勵市民去私家醫院就醫,也推出了自願醫保,幫助市民承擔私家醫院的醫療費用,而自願醫保也可用作扣稅,大家只要將每年保費乘以邊際稅率即可,扣稅上限為8,000元。以陳先生為例,由於他目前已踏入40歲,我會建議他開始在原有的醫療保障外,加多一份自願醫保,以應付未來退休後或一旦出現病患或意外的醫療開支。